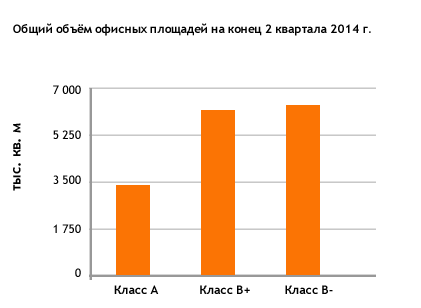

По итогам II квартала 2014 года общее предложение офисных помещений классов «A» и «B» в Москве достигло 16 миллионов квадратных метров. 21% с 3,4 миллионами кв. метров занимает класс «A», 79% c 12,6 миллионами кв. метров — класс «B».

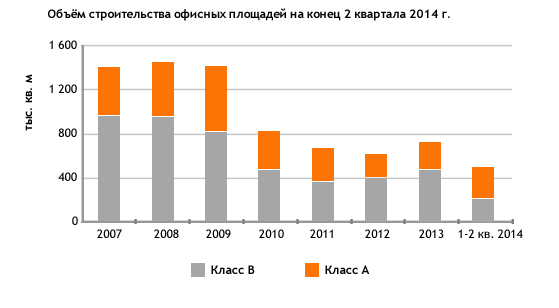

С января по июнь прибавилось 504 тысячи квадратных метров офисных площадей в первоклассных сегментах. 59% из этой цифры относится к классу «A», 41% — к классу «B». Объём строительства при этом вырос на 41% и оказался самым высоким с 2009 года.

Такой рост обусловлен завершением строительства сразу нескольких замороженных в кризис объектов. В первую очередь девелоперы отмечают «Башню Евразия» и «Президент Плаза».

Крупнейшие объекты, введенные в эксплуатацию во 2 квартале 2014 г.

| Название объекта | Адрес объекта | Девелопер | Класс | Офисная площадь, кв. м |

| Президент Плаза | Кульнева ул., 4, стр. 2 | Международный Центр девелопмент | A | 96 096 |

| Поклонная 3 | Поклонная ул., вл. 3 | ALPINE | B+ | 85 572 |

| АРКУС III | Ленинградский пр-т, 37А | AB Development | A | 33 213 |

| Ханой-Москва | 94 км МКАД, Ярославское ш. - Ротерта ул. | Инвестиционная компания «ИНЦЕНТРА» | B+ | 28 000 |

| Арма 19 | Нижний Сусальный пер., 5, стр. 19 | Большой город | B+ | 19 049 |

| Омега 2 | Ленинская Слобода ул., 26 | City & Malls | B+ | 13 650 |

| Штаб-квартира Роберт Бош | Вашутинское ш., 6 км от МКАД | Роберт Бош Россия | B+ | 10 650 |

Две трети (68%) построенных в первой половине 2014 года офисных площадей оказались за пределами Садового кольца. Прежде всего, это произошло благодаря западному направлению, где с января по июнь в трёх крупных объектах («Поклонная 3», «Президент Плаза» и «Плаза, корпус Д») было сдано 212 тысяч квадратных метров.

Если рассматривать новое строительство только за II квартал 2014 года, то в Центральном административном округе Москвы открылось лишь 10% от общего числа новых площадей.

Наиболее значимые объекты, ожидаемые к вводу до конца 2014 г.

| Название объекта | Адрес объекта | Девелопер | Класс | Офисная площадь, кв.м |

| ОКО | Тестовская ул., 16 | Capital Group | A | 116 280 |

| ComCity, фаза Альфа | 2 км от МКАД по Киевскому ш. | PPF Group | A | 107 500 |

| Лотос | Одесская ул., вл. 2 | MR Group | A | 88 200 |

| Эволюция | Пресненская наб. | Snegiri Development | A | 80 500 |

| Верейская Плаза III | Верейская ул., 29, стр. 33,134 | Plaza Development | B+ | 76 900 |

| Нео Гео | Бутлерова ул., 17 | Stone Hedge | B- | 70 000 |

| Сириус Парк | Каширское ш., 3, кор. 2 | Plaza Development | B+ | 64 140 |

| Порт Плаза | Проектируемый пр-д №4062, 6 | Plaza Development | B+ | 62 000 |

| Водный | Головинское ш., вл. 5 | MR Group | B+ | 61 570 |

| Суворов Плаза | Кутузовский пр-т, 32 | Стройгазконсалтинг | A | 60 000 |

| Савеловский Сити, ф. I | Складочная ул., вл. 1 | MR Group | B+ | 51 451 |

| Атлантик | Можайский Вал ул., вл. 8 | Dallas Development & Construction | A | 48 500 |

| Паллау-РБ | Рублево-Успенское ш., вл. 1 | Ferro Story | A | 46 500 |

| Технопарк Орбита, ф. II | Кулакова ул., вл. 20 | Amtel Properties | B+ | 39 645 |

| Aero City | Химки, Куркинское ш., р-н Бутаковского залива | Высота | A | 32 635 |

| Большевик, ф. I | Ленинградский пр-т, 15 | O1 Properties | A | 28 150 |

| Аэродом | Ленинградский пр-т, 37, кор. 7 | Просмвязьнедвижимость | B+ | 26 700 |

| Минская Плаза | Минская ул., вл. 2 | Plaza Development | B+ | 26 400 |

| РОТА Тауэр | г. Химки, Кирова ул. | МДК Групп | B+ | 24 000 |

| Верх. Красносельскау ул., 3, стр. 2 | Верх. Красносельскау ул., 3, стр. 2 | Большой Город | B+ | 22 600 |

В течение второго полугодия 2014 года Московский рынок может вырасти еще не 1,1 миллиона квадратных метров офисных площадей. Однако, учитывая темпы строительства, часть из них будет перенесена на 2015 год. Наиболее вероятно, что в следующие два квартала будет введено не более 750 тысяч квадратных метров. Но и этот показатель позволит поставить рекорд в посткризисный период.

Географически офисы уйдут ещё дальше от центра — более 70% метров к сдаче строятся за Третьим транспортным кольцом.

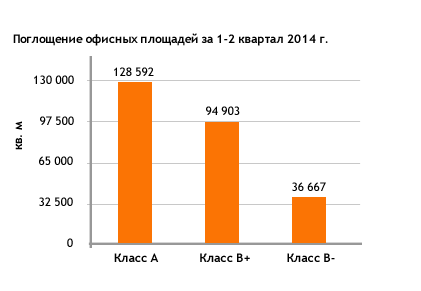

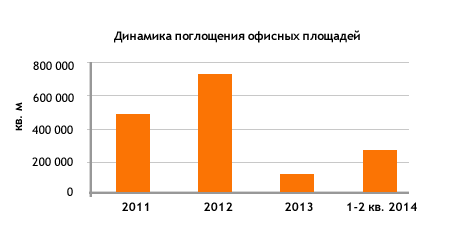

За первые два квартала поглощение офисных площадей достигло 260 тысяч квадратных метров, что на 308 тысяч больше показателя за аналогичный период 2013 года. Тогда арендаторы массово съезжали, спеша избавиться от высоких арендных ставок офисов классов «A» и «B».

В I квартале 2014 арендаторы чаще интересовались классом «B». Во II квартале более чем вдвое вырос интерес к классу «A» — до 129 тысяч квадратных метров. Скачок в 21% до 50% от общей доли стал следствием снижения ставок. Удешевление, в свою очередь, оказалось вызвано ростом числа предложений в премиальном сегменте.

Спрос вырос и в сегменте «B+», на который в середине года приходится 95 тысяч квадратных метров. «B–», напротив, упал до 37 тысяч.

Относительно 2013 года в аналогичном периоде 2014 выросло и количество сделок по пересогласованию условий. Арендаторы стараются оставаться на занимаемых площадях. Арендодатели идут на компромисс, желая сохранить полезность площади.

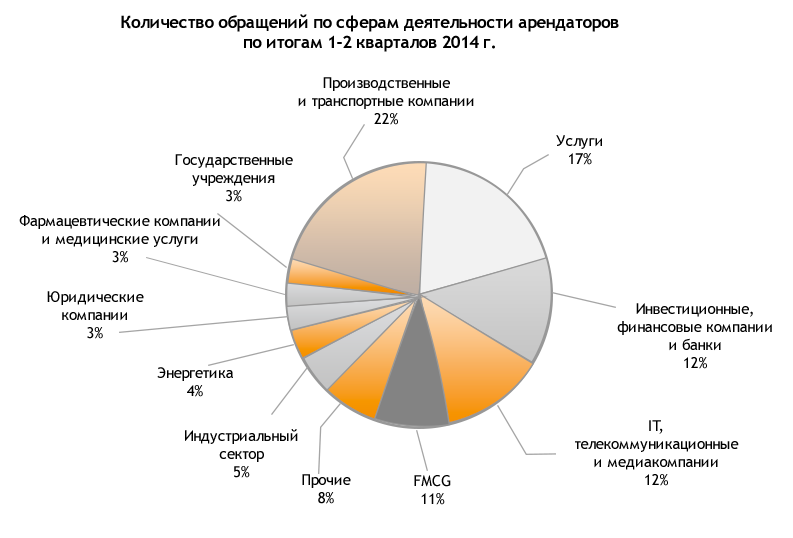

В I и II кварталах 2014 года 22% рынка купли и аренды офисных помещений заняли представители производственного и транспортного секторов. До 17% выросла доля компаний, работающих в сфере профессиональных услуг. IT и телекоммуникации поднялись до 12%.

Инвесторы и финансисты, обычно демонстрирующие рост, в первой половине 2014 года показали спад. Прошлогодние 19% от общего объёма спроса сменились 12%. Падение является следствием кризиса на Украине и повышенными рисками для компаний такого рода.

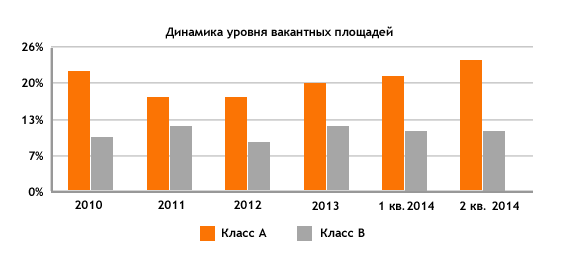

Несмотря на положительную динамику, чистое поглощение за первые два квартала 2014 года оказалось почти вдвое ниже объёмов введённых в эксплуатацию площадей. Это привело к росту числа вакантных метров и установило рынок на уровне конца 2013 года.

Например, доля вакантных площадей класса «A» прибавила 2% и выросла до 22%. Но этот негативный рост обусловлен не отказом от премиальных метров, а как раз ростом темпов строительства.

Дефицит площадей класса «A» в Москве отмечен в ЮЗАО до четвёртого транспортного кольца (ЧТК) и ЗАО после ЧТК. Дешевле всего, по итогам II квартала, класс «A» обходится в ЗАО до ЧТК и в СЗАО после ЧТК. Масса вакантных площадей появилась в этих районах после ввода «Президент Плаза», «Миракс Плаза, корпус Д» и Mebe One Khimki Plaza.

Уровень вакантных площадей на рынке качественных офисных помещений на конец 2 квартала 2014 г.

Район | Класс A | Класс B |

ЦАО | 21% | 10% |

СВАО до ЧТК | 3% | 7% |

СВАО после ЧТК | -* | 31% |

ВАО до ЧТК | 52% | 12% |

ВАО после ЧТК | -* | 4% |

ЮВАО до ЧТК | -* | 6% |

ЮВАО после ЧТК | -* | 9% |

ЮАО до ЧТК | 4% | 10% |

ЮАО после ЧТК | -* | 16% |

ЮЗАО до ЧТК | 0% | 24% |

ЮЗАО после ЧТК | 21% | 24% |

ЗАО до ЧТК | 77% | 16% |

ЗАО после ЧТК | 0% | 17% |

СЗАО до ЧТК | -* | 7% |

СЗАО после ЧТК | 75% | 13% |

САО до ЧТК | 19% | 7% |

САО после ЧТК | 33% | 7% |

В сравнении с концом 2013 года, к началу III квартала 2014 средняя арендная ставка класса «A» снизилась на 4% и составила $750 за квадратный метр в год. Основными факторами падения стали рост предложения, валютные колебания, неопределённость в российской и мировых экономиках. Стоит отметить, что снижение ставок было произведено только в начале года, цена больше не корректировалась.

Самая дорогая коммерческая недвижимость находится традиционно в пределах Садового кольца, где средняя цена метра достигла $940 за квадратный метр в год.

Сегмент «B+» в целом по Москве, напротив, прибавил и составил $530 вместо прошлогодних $525 за метр. На рост повлияло увеличение стоимости аренды этого класса офисов в ЦАО.

Район | Класс A | Класс B+ | Класс B- | ||

с отделкой | под отделку | с отделкой | под отделку | ||

ЦАО | $945 | $801 | $820 | $710 | $559 |

СВАО до ЧТК | $700 | -* | $580 | $510 | $392 |

СВАО после ЧТК | -* | -* | $320 | $390 | $329 |

ВАО до ЧТК | $550 | $550 | $615 | $270 | $310 |

ВАО после ЧТК | -* | -* | -* | -* | $290 |

ЮВАО до ЧТК | -* | -* | $375 | $385 | $260 |

ЮВАО после ЧТК | -* | -* | -* | -* | $390 |

ЮАО до ЧТК | $700 | -* | $515 | $550 | $470 |

ЮАО после ЧТК | -* | -* | $470 | $430 | $390 |

ЮЗАО до ЧТК | $750 | -* | $715 | $605 | $600 |

ЮЗАО после ЧТК | $740 | -* | $590 | $465 | $470 |

ЗАО до ЧТК | -* | $850 | $760 | $585 | $450 |

ЗАО после ЧТК | -* | -* | $440 | $455 | $390 |

СЗАО до ЧТК | -* | -* | -* | -* | -* |

СЗАО после ЧТК | $530 | $409 | $590 | $365 | $380 |

САО до ЧТК | $900 | $730 | $600 | $540 | $410 |

САО после ЧТК | $445 | $350 | $590 | $365 | $430 |

Зато снять «B–» в середине 2014 года оказалось дешевле, чем в конце 2013 — $440 против прошлогодних $455.

Наш специалист перезвонит Вам в течение 60 минут