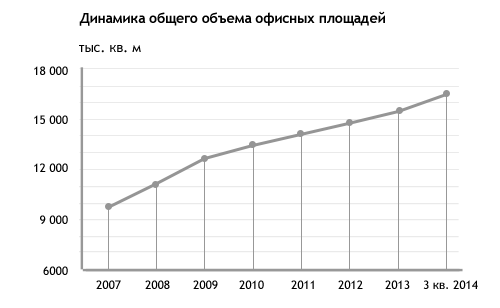

По итогам 3-го квартала 2014 года объём качественных офисных площадей на московском рынке вырос на 6% и составил 16,5 млн м². Площадь офисных объектов класса А достигла 3,5 млн м², класса B — 13 млн м².

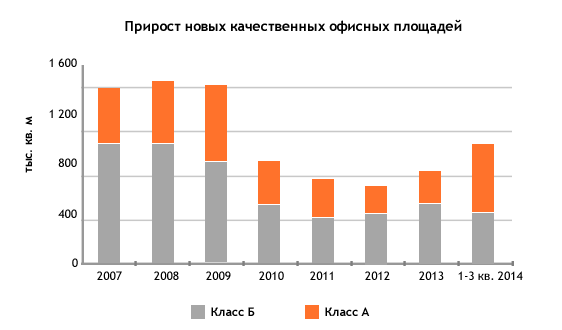

Объёмы строительства увеличились в 2 раза по сравнению с аналогичным периодом прошлого года. В 3-м квартале 2014 строители ввели в эксплуатацию 452 000 м² офисных площадей. Общий объём нового строительства за 9 месяцев составил 966 000 м². Более половины новых объектов относится к классу А.

Развивается строительство за пределами ТТК. Из новых бизнес-центров 3-го квартала 2014 только 18% находятся в ЦАО. Площадь большинства новых объектов в центре не превышает 10 000 м². Наибольшие объёмы строительства мы наблюдаем на западе Москвы. За 9 месяцев здесь появилось 212 000 м² новых офисных площадей.

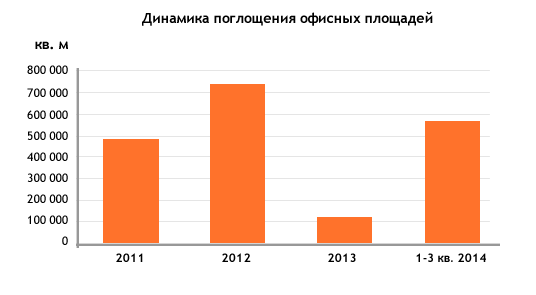

За 3-й квартал 2014 объём чистого поглощения офисной недвижимости вырос на 300 000 м². Всего за 3 месяца собственники сдали 560 000 м². Это на 535 000 м² больше суммарного объема спроса 2013 г.

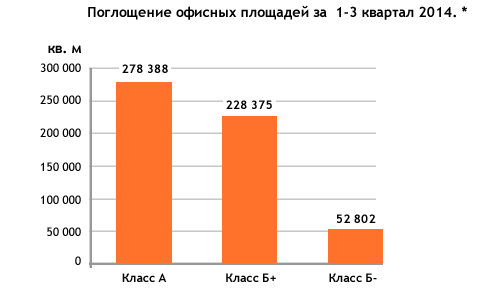

Наибольший интерес арендаторы проявляют к зданиям класса А. В 3-м квартале собственники сдали 278 000 м² таких площадей. Это 52% от общего объёма поглощения. Рост поглощения стал следствием снижения цен и высокой конкуренции между собственниками. В классе B+ поглощение офисных площадей достигло 228 000 м². Значительно вырос спрос на офисы класса B-. За 9 месяцев этот показатель увеличился на 225 000 м² и составил 53 000 м².

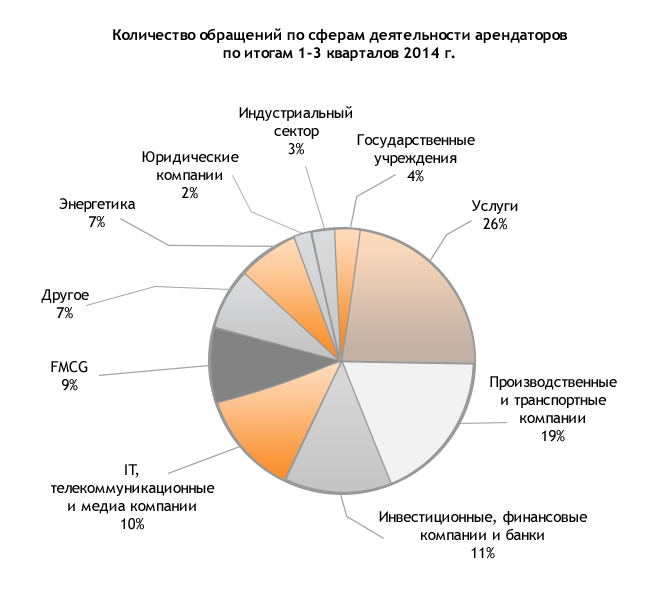

По количеству сделок с недвижимостью за 3-й квартал 2014 г. лидируют предприятия сферы услуг. Количество обращений от них за 9 месяцев выросло с 17% до 26%. Продолжает падать спрос со стороны финансовых компаний. К концу сентября их доля в общем объёме спроса составила 11%.

Растёт количество сделок по пересогласованию условий. Чтобы сократить расходы арендаторы стремятся сохранить за собой помещение и пересмотреть условия аренды. Многие компании из-за нестабильной экономической ситуации стремятся купить помещение.

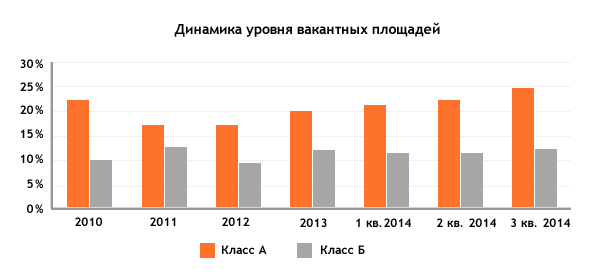

С июля по октябрь 2014 средний уровень вакантных площадей на московском рынке недвижимости достиг 14,7%. С начала года этот показатель вырос на 4,5%. Большая часть свободных офисов относится к классу А. В этом классе пустует 24,5% объектов. Рост доли вакантных площадей аналитики связывают с увеличением объёмов строительства.

Наибольшее количество свободных офисов сконцентрировано на северо-западе и западе Москвы. В первой половине 2014 г. здесь начали работу 3 крупных бизнес-центра — Президент Плаза, Миракс Плаза, корп. Д, Mebe One Khimki Plaza. Недостаток свободных площадей наблюдается в СВАО и СЗАО. В центре столицы на 4,5% увеличилось предложение в классе B+, в сегментах А и B- доля вакантных площадей не изменилась.

| Район | Класс А | Класс Б |

| ЦАО | 22% | 8% |

| СВАО до ЧТК | 0% | 11% |

| СВАО после ЧТК | -* | 28% |

| ВАО до ЧТК | 51% | 10% |

| ВАО после ЧТК | -* | 4% |

| ЮВАО до ЧТК | 60% | 10% |

| ЮВАО после ЧТК | -* | 11% |

| ЮАО до ЧТК | 2% | 13% |

| ЮАО после ЧТК | -* | 17% |

| ЮЗАО до ЧТК | 52% | 12% |

| ЮЗАО после ЧТК | 39% | 23% |

| ЗАО до ЧТК | 64% | 29% |

| ЗАО после ЧТК | 3% | 17% |

| СЗАО до ЧТК | -* | 0% |

| СЗАО после ЧТК | 70% | 12% |

| САО до ЧТК | 18% | 8% |

| САО после ЧТК | 28% | 9% |

*в этом сегменте отсутствуют объекты данного класса.

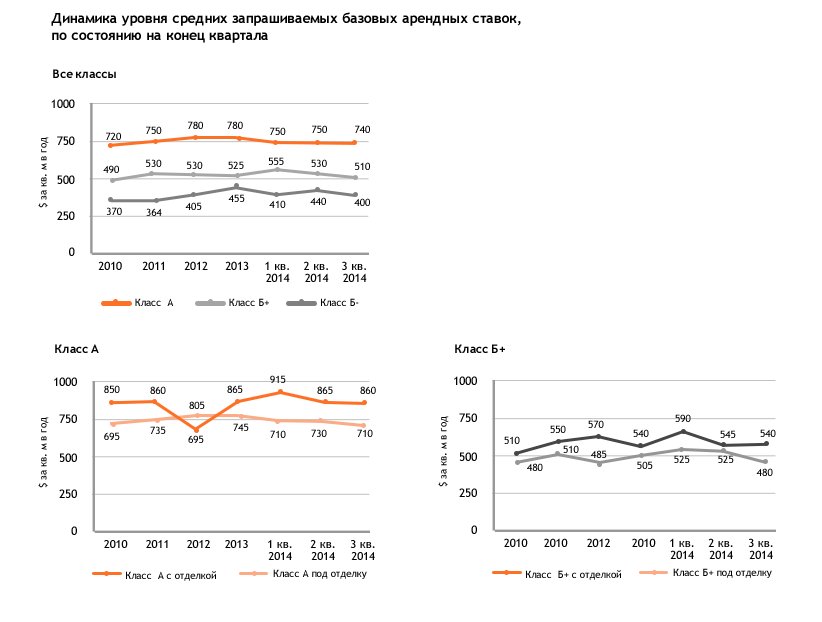

Уровень арендных ставок в 3-м квартале 2014 заметно снизился по сравнению с аналогичным периодом прошлого года, однако колебания курса рубля негативно сказались на расходах арендаторов. Средняя стоимость аренды офиса класса А в долларовом эквиваленте снизилась с начала года на 5% и составила $740. В рублёвом эквиваленте эта сумма составляет 29 000 руб. в год, что на 12% больше, чем в прошлом квартале. Аналогичная ситуация наблюдается в сегментах B+ и B-.

Децентрализация офисной недвижимости повлекла снижение арендных ставок. Благодаря росту предложения за 9 месяцев 2014 г. снизились арендные ставки на офисы без отделки на западе и востоке столицы. Самая дорогая недвижимость класса А располагается в ЦАО и САО Москвы, класса B — в ЦАО и ЮАО. Высокие арендные ставки в этих районах обусловлены дефицитом вакантных площадей и низкими объёмами нового строительства.

| Район | Класс А | Класс Б+ | Класс Б | ||

| с отделкой | под отделку | с отделкой | под отделку | ||

| ЦАО | $940 | $805 | $760 | $655 | $505 |

| СВАО до ЧТК | $700 | -* | $500 | $510 | $310 |

| СВАО после ЧТК | -* | -* | $295 | $225 | $290 |

| ВАО до ЧТК | $550 | $550 | $560 | $290 | $235 |

| ВАО после ЧТК | -* | -* | $515 | -* | $280 |

| ЮВАО до ЧТК | -* | -* | $380 | $420 | $260 |

| ЮВАО после ЧТК | -* | -* | $375 | -* | $360 |

| ЮАО до ЧТК | $795 | -* | $485 | $460 | $360 |

| ЮАО после ЧТК | -* | -* | $420 | $230 | $325 |

| ЮЗАО до ЧТК | $750 | $585 | $710 | $585 | $455 |

| ЮЗАО после ЧТК | $710 | -* | $590 | $575 | $450 |

| ЗАО до ЧТК | $670 | $850 | $695 | $600 | $410 |

| ЗАО после ЧТК | -* | -* | $385 | $420 | $360 |

| СЗАО до ЧТК | -* | -* | -* | -* | -* |

| СЗАО после ЧТК | $500 | $435 | $500 | $290 | $310 |

| САО до ЧТК | $905 | $745 | $540 | $395 | $400 |

| САО после ЧТК | $405 | $370 | $230 | $410 | $230 |

Арендные ставки указаны без учета НДС и эксплуатационных расходов.

*в этом сегменте отсутствуют предложения помещений данного класса и данного состояния;

**ЧТК - четвертое транспортное кольцо.

Наш специалист перезвонит Вам в течение 60 минут