Валютные колебания не отразились на московском рынке недвижимости. Чтобы не терять арендаторов собственники недвижимости установили арендные ставки в рублях. Ставки практически не изменились по сравнению с третьим кварталом 2014-го, а в ряде случаев — даже упали. Те же, кто не пожелал отходить от традиционных долларовых ставок, предлагают арендаторам скидки и валютные коридоры. Такие льготы связаны с рекордным ростом предложения и падением спроса из-за валютного кризиса.

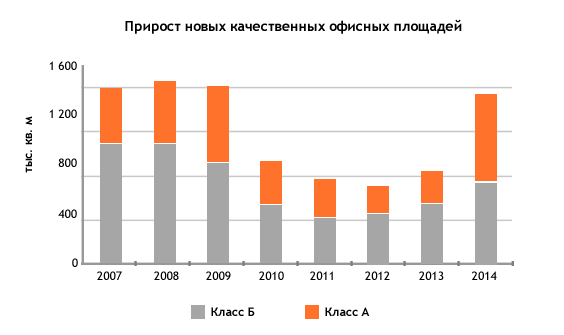

Темпы нового строительства к концу 2014 года достигли своего максимума за последние 5 лет. За год на московский рынок вышло 1,4 млн. м² новых офисных площадей — вдвое больше, чем в 2013-м.

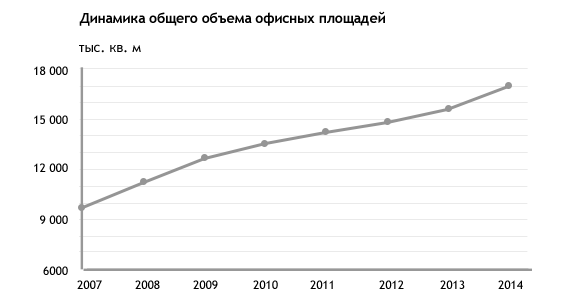

Общая площадь офисных объектов Москвы по итогам года составила 17 млн. м². Из них 22% относятся к классу А, 78% — к классу B. Всего за год девелоперы сдали в эксплуатацию 52 офисных объекта. Крупнейшие из них — фаза Альфа бизнес парка «КомСити» (107 000 м²) и две башни «ОКО» комплекса Москва-Сити (110 000 м²).

Развивается офисное строительство в удалённых от центра районах. Большая часть новых объектов расположена на западе и юго-западе Москвы — 24% и 16% соответственно. Несколько крупных бизнес-центров появилось на МКАД и за её пределами.

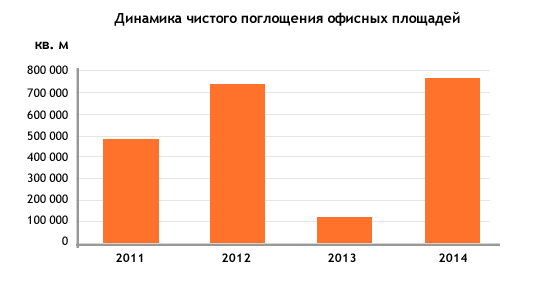

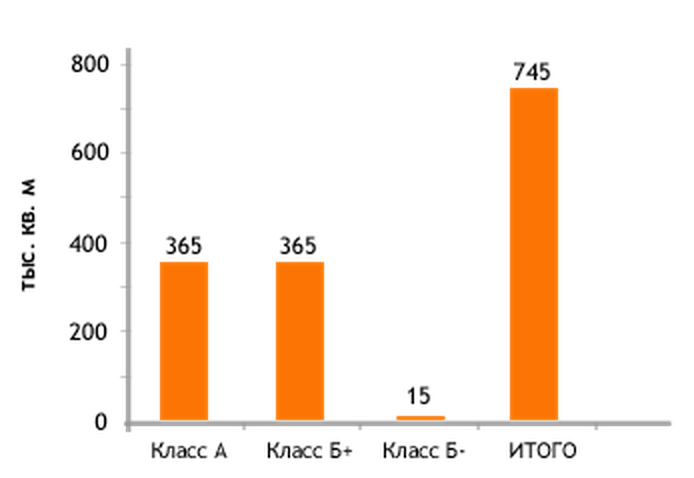

За 2014 год арендаторы заняли 745 тыс. м² офисных площадей — чуть больше половины от введённых в эксплуатацию за аналогичный период. Спрос сильно упал в начале четвёртого квартала. С октября по декабрь арендаторы сдали только 144 тыс. м² офисных площадей — вдвое меньше, чем в предыдущем квартале. Падение спроса связано с экономическим кризисом. Для многих московских компаний аренда офиса — самая значительная статья расходов.

В четвёртом квартале 2014-го изменилась структура спроса. Из-за кризиса многие компании сменили дорогие офисы класса А на более доступные B+. Снижение цен на офисы класса B+ сделало их более привлекательными для небольших компаний, которые кризис не затронул. Многие из таких фирм сменили помещения класса B- на более комфортные B+. За последние 3 месяца 2014-го спрос на офисы B- упал с 52 до 15 тыс. м².

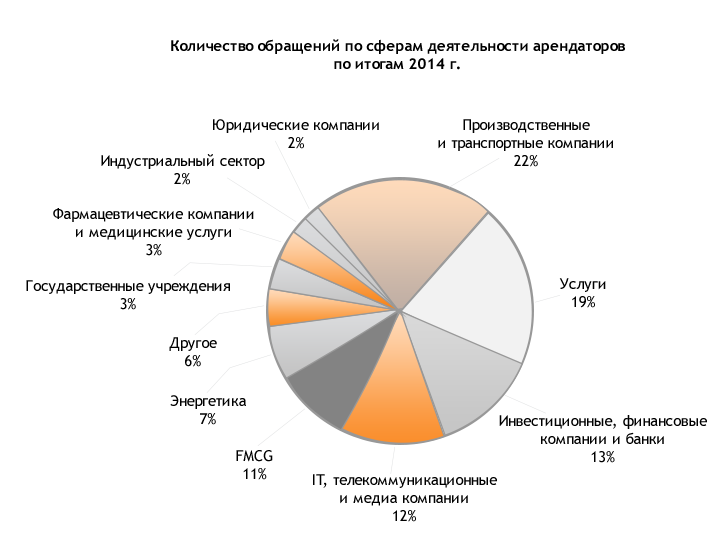

Лидерами по количеству сделок с недвижимостью в 2014 году стали предприятия производственного и транспортного секторов. От таких компаний поступило 22% обращений. Значительно выросла доля предприятий сферы услуг. За год их доля в общем объёме сделок увеличилась с 13% до 19%. Доля финансовых компаний сократилась с 19% до 13%. В условиях экономической нестабильности финансовый сектор наиболее уязвим, поэтому такие корпорации стремятся максимально сократить расходы.

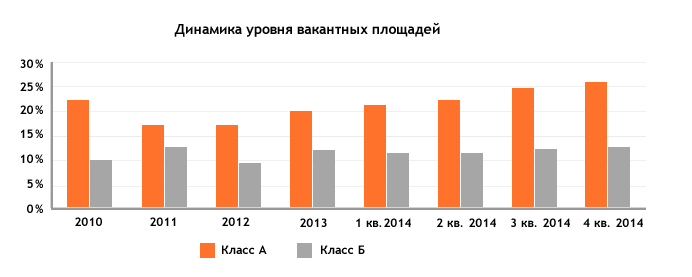

Экономическая ситуация в стране и рекордные темпы нового строительства сказались на уровне вакантных офисных площадей. С начала года этот показатель увеличился на 1,5% и составил 15,5% от общего объёма коммерческой недвижимости Москвы. Больше всего пустующих помещений (26,2%) относится к классу А. В классах B+ и B- пустует 17,2% и 7,9% офисов соответственно.

Больше всего свободных офисов класса А — в «СЗАО после ЧТК» (70%) и «ЗАО до ЧТК» (64%). Изменилась ситуация в «ЮВАО до ЧТК». В конце 2014 года здесь появился крупный бизнес-центр класса А Dominion Tower, в котором пустует 60% помещений. Площадь вакантных офисов в «Москве-Сити» по итогам года составила 43%. Основная часть свободных помещений приходится на объекты 2013-2014 годов: «Меркурий Сити», «Стальная Вершина» и «ОКО». В ЦАО перед Новым годом пустовало 14% площадей класса А.

| Район | Класс А | Класс Б |

| ЦАО | 14% | 9% |

| Москва-Сити | 43% | 9% |

| СВАО до ЧТК | 1% | 14% |

| СВАО после ЧТК | -* | 21% |

| ВАО до ЧТК | 54% | 9% |

| ВАО после ЧТК | -* | 5% |

| ЮВАО до ЧТК | 60% | 12% |

| ЮВАО после ЧТК | -* | 10% |

| ЮАО до ЧТК | 13% | 12% |

| ЮАО после ЧТК | -* | 13% |

| ЮЗАО до ЧТК | 46% | 15% |

| ЮЗАО после ЧТК | 29% | 12% |

| ЗАО до ЧТК | 64% | 31% |

| ЗАО после ЧТК | 0% | 20% |

| СЗАО до ЧТК | -* | 7% |

| СЗАО после ЧТК | 70% | 23% |

| САО до ЧТК | 15% | 9% |

| САО после ЧТК | 34% | 9% |

*в сегменте отсутствуют объекты данного класса.

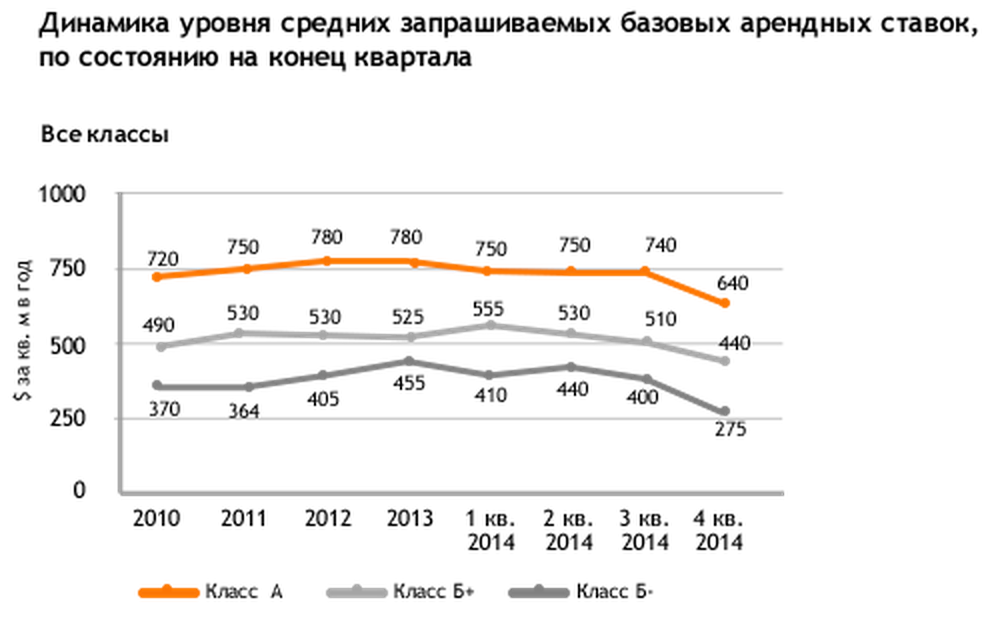

Коммерческая недвижимость заметно подешевела за последний квартал 2014 года. Валютные колебания, рост объёмов предложения и снижение спроса усилили конкуренцию между владельцами офисных объектов. Как следствие, собственники начали смягчать условия для арендаторов и снижать арендные ставки.

По итогам 4 квартала 2014 г. ставки аренды в рублёвом эквиваленте не изменились, а в некоторых случаях — снизились по сравнению с предыдущим кварталом. По сравнению с 2013 годом сильно сократилось количество сделок в объектах «под отделку». Зачастую отделочные работы в таких объектах собственник проводил за свой счёт либо возмещал стоимость ремонта арендатору.

| Район | Класс А | Класс Б+ | Класс Б- | ||

| с отделкой | под отделку | с отделкой | под отделку | ||

| ЦАО | $835 | $830 | $660 | $490 | $330 |

| Москва-Сити | $950 | $650 | $940 | $650 | -* |

| СВАО до ЧТК | -* | -* | $410 | $340 | $205 |

| СВАО после ЧТК | -* | -* | $240 | $235 | $165 |

| ВАО до ЧТК | $495 | $540 | $480 | $200 | $195 |

| ВАО после ЧТК | -* | -* | $250 | -* | $170 |

| ЮВАО до ЧТК | -* | $450 | $270 | $220 | $190 |

| ЮВАО после ЧТК | -* | -* | $230 | -* | $215 |

| ЮАО до ЧТК | $790 | -* | $390 | $240 | $270 |

| ЮАО после ЧТК | -* | -* | $215 | $210 | $210 |

| ЮЗАО до ЧТК | -* | $585 | $570 | -* | $285 |

| ЮЗАО после ЧТК | $485 | $375 | $620 | $780 | $280 |

| ЗАО до ЧТК | $455 | -* | $440 | $550 | $275 |

| ЗАО после ЧТК | -* | -* | $305 | $285 | $340 |

| СЗАО до ЧТК | -* | -* | -* | -* | -* |

| СЗАО после ЧТК | $485 | $280 | $415 | $190 | $300 |

| САО до ЧТК | $850 | $685 | $400 | $650 | $330 |

| САО после ЧТК | $295 | $350 | $520 | $380 | $235 |

*в сегменте отсутствуют предложения помещений данного класса и данного состояния.

Наш специалист перезвонит Вам в течение 60 минут