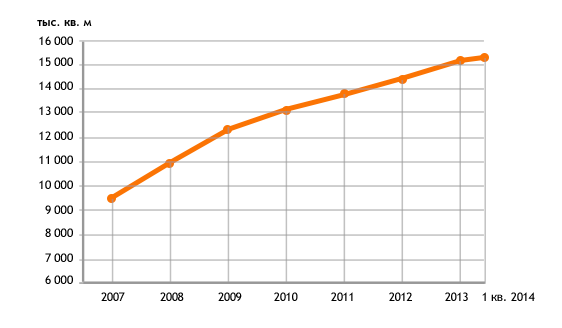

В первом квартале 2014 года на рынок вышло 229 тыс. м² новых офисных площадей. Общий объем предложения вырос с начала года на 1,5% и составил 15,5 млн м².

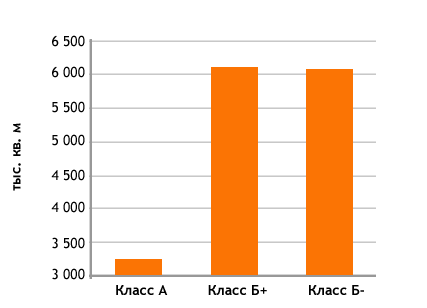

Часть объектов класса А перешла в класс B+ из-за ужесточения требований Московского Исследовательского Форума. Объем предложения помещений класса А составил 3,3 млн м².

Среди новых офисных площадей 68% относятся к классу А. Более половины из них расположены в «Башне Евразия» делового комплекса Москва-Сити, введенной в эксплуатацию в 1 квартале 2014 года.

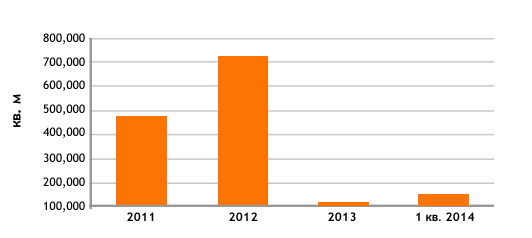

Объем чистого поглощения офисных площадей за 1 квартал 2014 года составил 151 тыс. м², что превышает аналогичный показатель за 2013 год. Почти половина занятых в первом квартале офисов относится к классу B+.

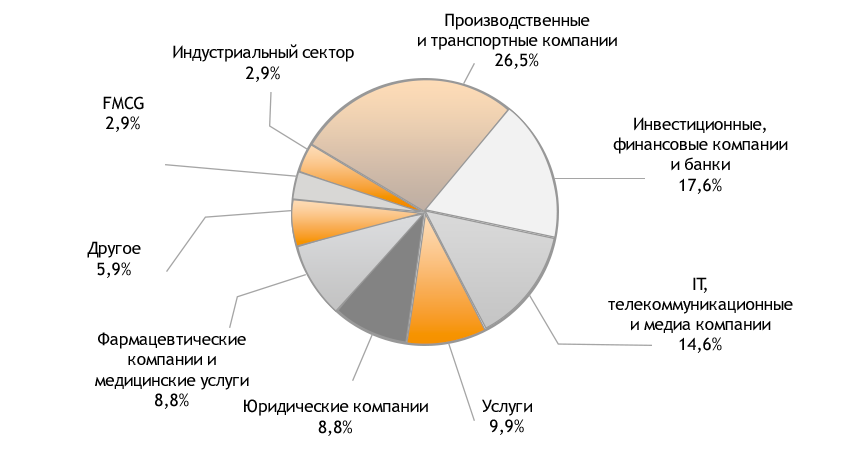

Лидерами в структуре спроса в 1 квартале 2014 года стали производственные и транспортные компании. Их доля в общем объеме поглощения офисных площадей выросла на 8,2% и составила 26,5%. Незначительно сократилось количество обращений от финансовых и телекоммуникационных компаний.

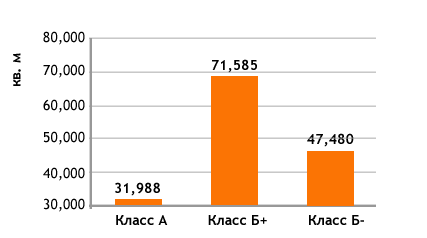

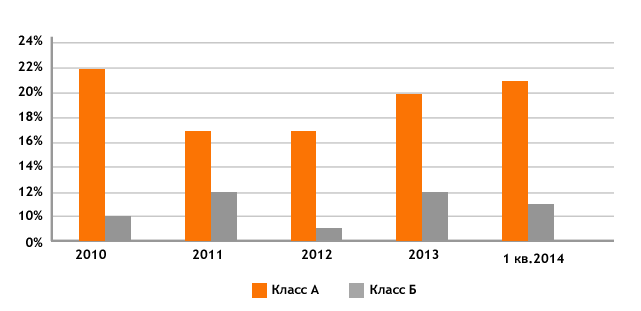

Доля вакантных офисных площадей за 1 квартал 2014 года сократилась на 0,3% и составила 13,3%. На диаграмме 6 можно заметить незначительное увеличение свободных площадей класса А и снижение объема предложения в классе B+. В объектах класса B- доля свободных помещений не изменилась и составляет 8%.

Значительно изменилось географическое распределение вакантных площадей. В связи с вводом в эксплуатацию крупных объектов класса А в несколько раз увеличилось количество свободных офисов в Северном и Северо-Западном автономных округах. Количество вакантных площадей на территории ЦАО практически не изменилось.

| Район | Класс А | Класс Б |

| ЦАО | 20,9% | 8,7% |

| СВАО до ЧТК | 3,0% | 5,3% |

| СВАО после ЧТК | -* | 26,1% |

| ВАО до ЧТК | 58,6% | 11,6% |

| ВАО после ЧТК | -* | 3,8% |

| ЮВАО до ЧТК | -* | 5,9% |

| ЮВАО после ЧТК | -* | 9,4% |

| ЮАО до ЧТК | 3,7% | 12,6% |

| ЮАО после ЧТК | -* | 16,2% |

| ЮЗАО до ЧТК | 0,0% | 24,6% |

| ЮЗАО после ЧТК | 24,2% | 21,4% |

| ЗАО до ЧТК | 82,6% | 21,7% |

| ЗАО после ЧТК | 0,0% | 18,7% |

| СЗАО до ЧТК | -* | 0,0% |

| СЗАО после ЧТК | 63,9% | 14,5% |

| САО до ЧТК | 21,4% | 6,4% |

| САО после ЧТК | 28,4% | 6,7% |

*в этом сегменте отсутствуют объекты данного класса;

**ЧТК - четвертое транспортное кольцо.

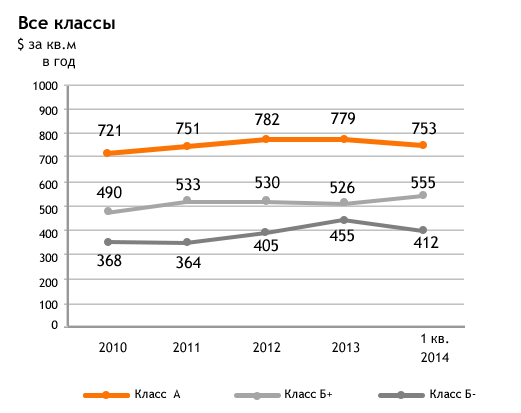

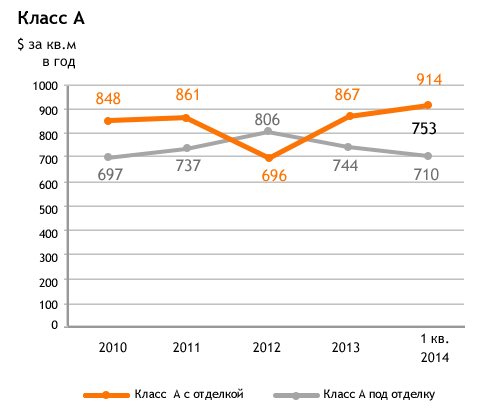

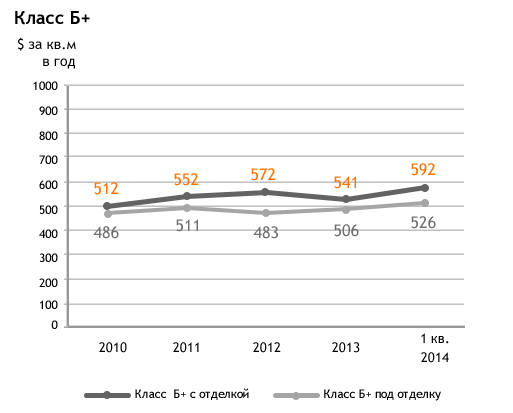

Средняя ставка аренды помещений за 1 квартал 2014 года снизилась на 26$ и составила 753$ за м² в год. Падение среднего уровня арендных ставок обусловлено изменениями в ценовой политике арендодателей классов А и B-. Стоимость аренды офисов класса B+ незначительно увеличилась из-за переклассификации объектов и ужесточения требований к помещениям класса А.

Наиболее высокие ставки аренды помещений класса А сохраняются в ЦАО. Значительно возросла стоимость аренды помещений класса B+ на западе Москвы.

| Район | Класс А | Класс Б+ | Класс Б | ||

| с отделкой | под отделку | с отделкой | под отделку | ||

| ЦАО | $1006 | $784 | $781 | $732 | $506 |

| СВАО до ЧТК | -* | -* | $545 | $508 | $357 |

| СВАО после ЧТК | -* | -* | $330 | $259 | $312 |

| ВАО до ЧТК | $667 | $703 | $562 | $331 | $293 |

| ВАО после ЧТК | -* | -* | -* | -* | $288 |

| ЮВАО до ЧТК | -* | -* | $433 | $383 | $370 |

| ЮВАО после ЧТК | -* | -* | $432 | -* | $343 |

| ЮАО до ЧТК | $720 | -* | $517 | $395 | $375 |

| ЮАО после ЧТК | $758 | -* | $460 | $403 | $332 |

| ЮЗАО до ЧТК | -* | -* | $730 | $625 | $427 |

| ЮЗАО после ЧТК | $746 | -* | $611 | $550 | $455 |

| ЗАО до ЧТК | -* | -* | $1003 | $603 | $450 |

| ЗАО после ЧТК | -* | -* | $437 | $484 | $374 |

| СЗАО до ЧТК | -* | -* | -* | -* | -* |

| СЗАО после ЧТК | $541 | $450 | $537 | $339 | $375 |

| САО до ЧТК | $707 | $738 | $575 | $567 | $449 |

| САО после ЧТК | $415 | $343 | $320 | $364 | $431 |

Арендные ставки указаны без учета НДС и эксплуатационных расходов.

*в этом сегменте отсутствуют предложения помещений данного класса и данного состояния;

**ЧТК - четвертое транспортное кольцо.

Наш специалист перезвонит Вам в течение 60 минут