За 2013 год объем предложения на рынке коммерческой недвижимости составил 15,2 млн. м², что на 5% больше, чем в прошлом году. Большая часть новых площадей относится к классу А. Их количество за год увеличилось на 8%.

Диаграмма 1. Суммарный объем свободных офисных площадей по итогам 2013 г.

В 2013 году активно шел процесс децентрализации офисных площадей. Около 60% новой коммерческой недвижимости находится за пределами ЦАО.

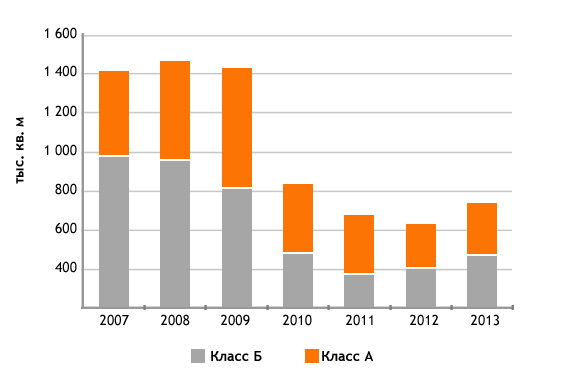

За год в эксплуатацию было введено 748 тыс. м² коммерческой недвижимости. По сравнению с прошлым годом объем предложения вырос на 20%. Большая часть новых объектов относится к классу А.

Диаграмма 2. Прирост офисных площадей классов A и B за 2013 г.

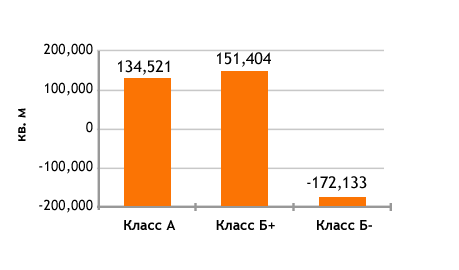

За 2013 год арендаторы заняли 114 тыс. м² новых офисных площадей. По сравнению с прошлым годом объем поглощения офисной недвижимости снизился на 85%. Это связано со значительным увеличением числа вводимых в эксплуатацию объектов.

Диаграмма 3. Объемы поглощения офисных площадей за 2013 г.

На диаграмме 3 мы видим рост спроса на офисы классов A и B+ и значительное высвобождение помещений класса B. При смене офиса арендаторов больше интересует улучшение условий работы, нежели увеличение занимаемой площади. Многие компании предпочитают продлевать договора аренды в том же здании.

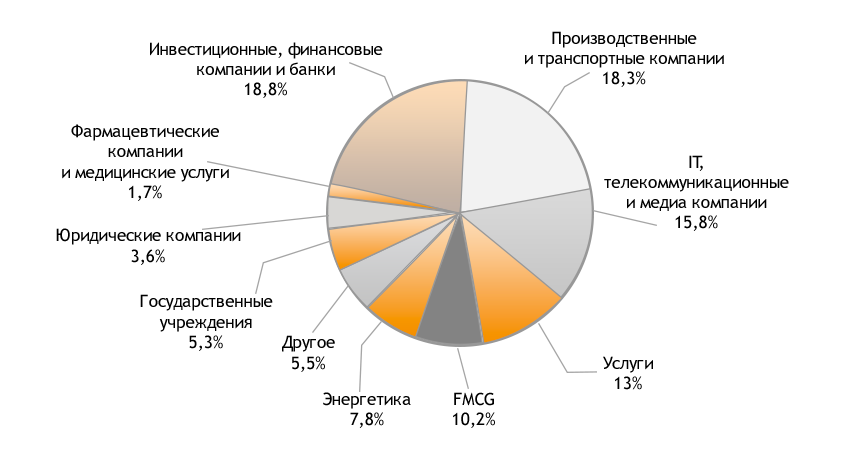

Среди арендаторов коммерческой недвижимости увеличилась доля транспортных и производственных компаний. Рекордный рост спроса на коммерческую недвижимость продемонстрировали телекоммуникационные и IT-компании. За год количество запросов от этих арендаторов выросло на 5,5%.

Диаграмма 4. Доля различных компаний в общем объеме спроса на офисные площади в 2013 г.

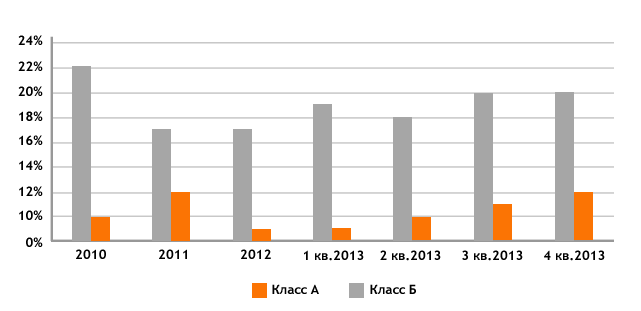

Увеличение разрыва между объемами предложения и спроса на рынке коммерческой недвижимости в 2013 году привело к росту доли вакантных площадей на 4%. Доля свободных офисов класса А выросла за год на 3% и составила 20%. Доля свободных площадей класса B+ составляет 15%, что на 4% больше, чем в прошлом году.

Диаграмма 5. Динамика уровня вакантных площадей в 2013 г.

Распределение доли вакантных площадей по регионам за год не претерпело серьезных изменений. Наибольшим спросом среди арендаторов офисов класса А пользуются Южный и Юго-Западный автономные округа Москвы. Класс B более популярен в Северном и Юго-Восточном округах.

Таблица 1. Географическое распределение доли вакантных площадей в конце 2013 г.

| Район | Класс А | Класс Б |

| ЦАО | 20,6% | 8,9% |

| СВАО до ЧТК | 0,9% | 6,1% |

| СВАО после ЧТК | -* | 19,9% |

| ВАО до ЧТК | 58,6% | 14,9% |

| ВАО после ЧТК | -* | 4,4% |

| ЮВАО до ЧТК | -* | 7,7% |

| ЮВАО после ЧТК | -* | 10,4% |

| ЮАО до ЧТК | 1,9% | 12,7% |

| ЮАО после ЧТК | 0,0% | 13% |

| ЮЗАО до ЧТК | 0,0% | 28,9% |

| ЮЗАО после ЧТК | 21,2% | 24,7% |

| ЗАО до ЧТК | 12,9% | 20,9% |

| ЗАО после ЧТК | 13,6% | 18,9% |

| СЗАО до ЧТК | -* | 0,0% |

| СЗАО после ЧТК | 38,2% | 19,8% |

| САО до ЧТК | 21,6% | 6,6% |

| САО после ЧТК | 9,7% | 6,0% |

*в этом сегменте отсутствуют объекты данного класса;

**ЧТК - четвертое транспортное кольцо.

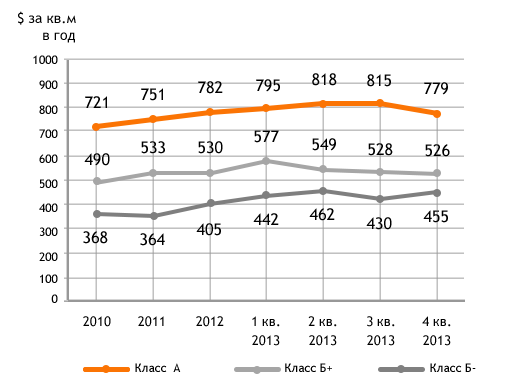

Уровень арендных ставок за 2013 год практически не изменился. Для помещений класса А с отделкой средняя стоимость аренды составила $867 за м² в год, без отделки — $744. По классу Б+ эти показатели составили $541 и $506 за м² в год соответственно.

Диаграмма 6. Динамика уровня арендных ставок в 2013 г.

Лидером по уровню арендных ставок на коммерческую недвижимость остается ЦАО — офисы класса А обходятся здесь арендаторам в среднем в $900 за м² в год. Самые дешевые офисы класса А расположены на севере Москвы, класса B+ — на северо-востоке.

| Район | Класс А | Класс Б+ | Класс Б | ||

| с отделкой | под отделку | с отделкой | под отделку | ||

| ЦАО | $1007 | $803 | $810 | $823 | $601 |

| СВАО до ЧТК | -* | $520 | $633 | $571 | $394 |

| СВАО после ЧТК | -* | -* | $314 | $246 | $414 |

| ВАО до ЧТК | $675 | $703 | $610 | $375 | $256 |

| ВАО после ЧТК | -* | -* | -* | -* | $317 |

| ЮВАО до ЧТК | -* | -* | $529 | $327 | $299 |

| ЮВАО после ЧТК | -* | -* | $446 | $451 | $260 |

| ЮАО до ЧТК | $850 | -* | $513 | $488 | $380 |

| ЮАО после ЧТК | -* | -* | $417 | $356 | $390 |

| ЮЗАО до ЧТК | -* | -* | $679 | $725 | $308 |

| ЮЗАО после ЧТК | -* | -* | $785 | $583 | $529 |

| ЗАО до ЧТК | $772 | $685 | $735 | $700 | $625 |

| ЗАО после ЧТК | $563 | -* | $484 | $391 | $362 |

| СЗАО до ЧТК | -* | -* | -* | -* | -* |

| СЗАО после ЧТК | $502 | $475 | $393 | $345 | $361 |

| САО до ЧТК | $654 | $699 | $597 | $541 | $492 |

| САО после ЧТК | $341 | -* | $491 | $593 | $146 |

Арендные ставки указаны без учета НДС и эксплуатационных расходов.

*в этом сегменте отсутствуют предложения помещений данного класса и данного состояния;

**ЧТК - четвертое транспортное кольцо.

Наш специалист перезвонит Вам в течение 60 минут