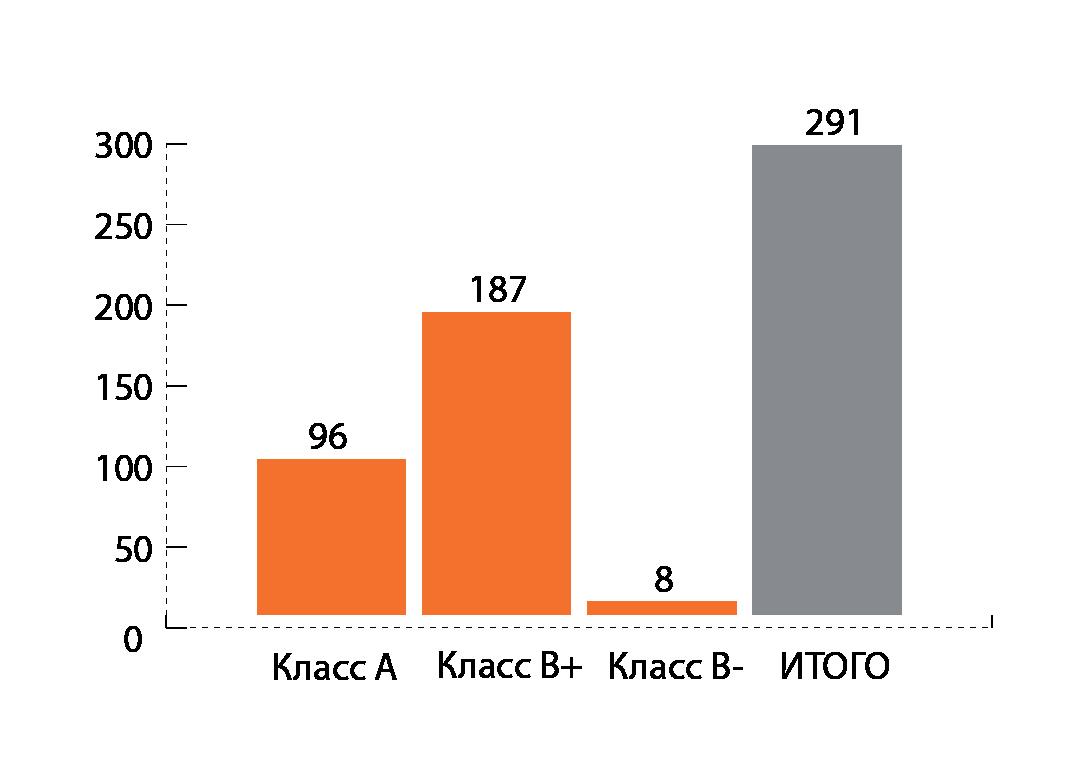

В первом квартале 2015 года девелоперы ввели в эксплуатацию 291 тыс. м² офисных площадей. Более 65% новых объектов относятся к классу B+.

Всего на рынок вышло 14 крупных офисных объектов. Из них к классу А относятся бизнес-центр «Демидов» и башня «Эволюция» комплекса Москва-Сити. На долю башни «Эволюция» пришлось 30% новых площадей 1 квартала 2015 г.

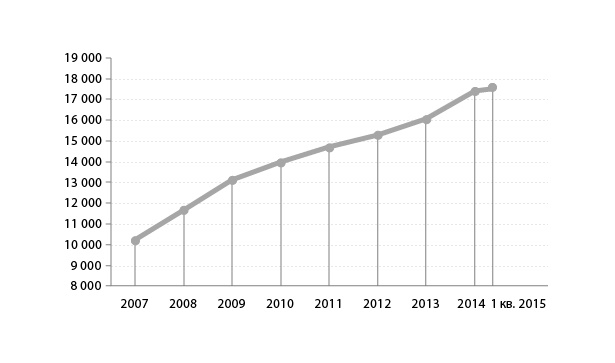

Общий объем рынка качественных офисных площадей в Москве за три месяца достиг 17,7 млн. м². Из них 3,8 млн. м² (21%) относятся к классу А, 13,9 (79%) млн. м² — к классу Б. Большая часть новых объектов находится на юго-западе Москвы (31%) и в Москва-сити (30%). На центральные районы приходится 14% нового строительства.

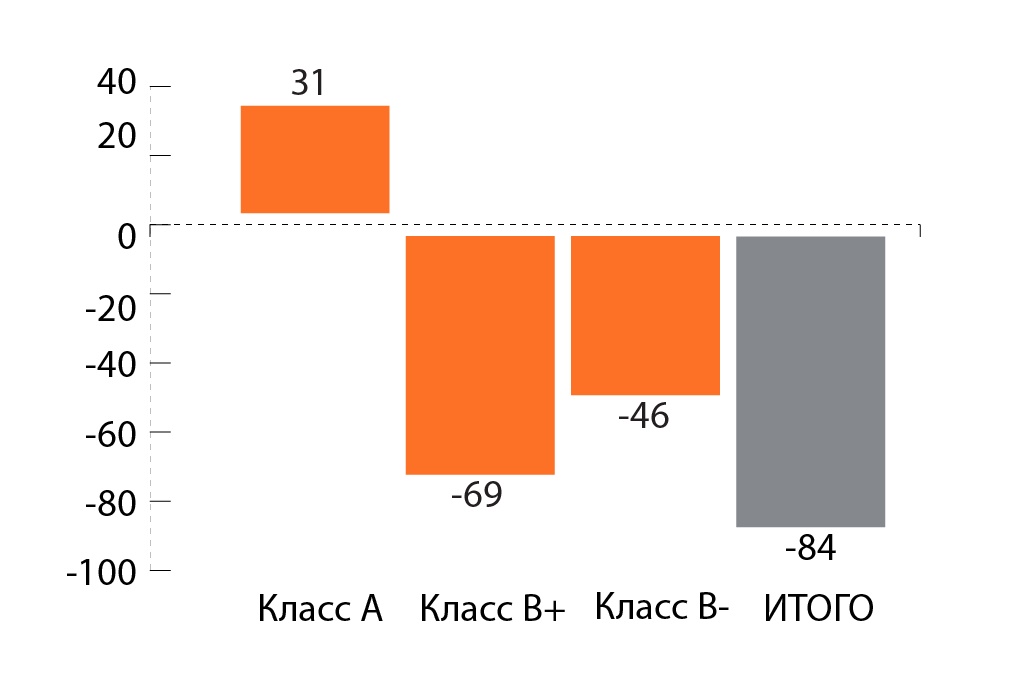

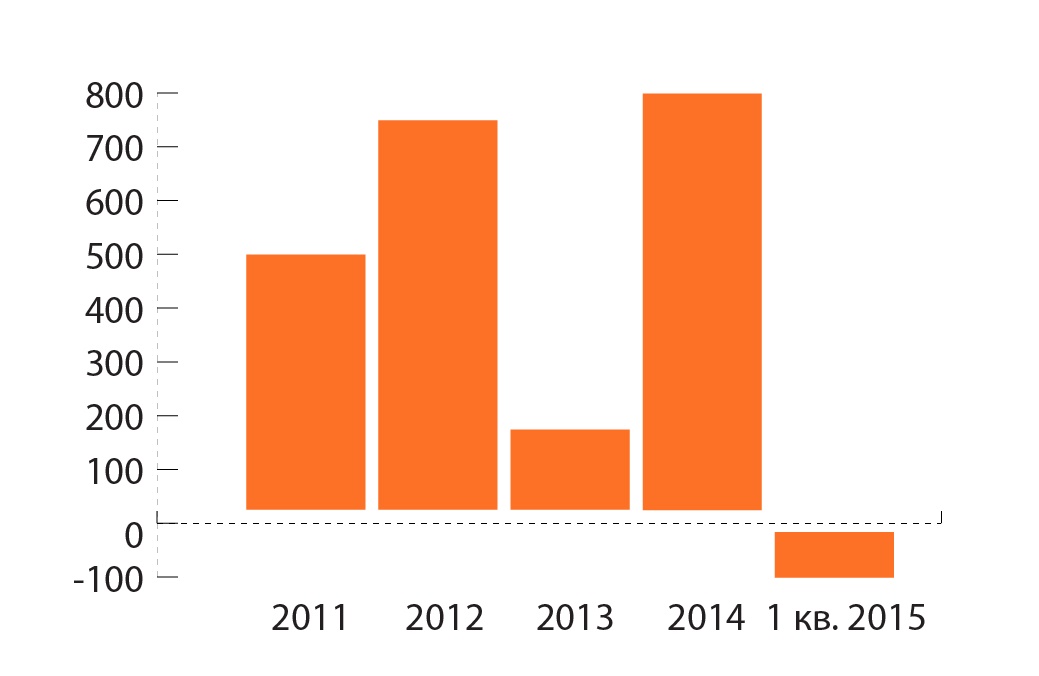

В 1 квартале 2015 года наблюдается падение спроса на офисы класса B. Объем чистого поглощения площадей с января по март снизился на 230 тыс. м² и составил –84 тыс. м².

Больше всего площадей освободилось в классе B+. Это связано с нестабильной экономической ситуацией в стране. Малые предприятия в таких условиях стремятся сократить расходы за счет уменьшения офисной площади. Увеличение спроса на офисы класса А вызвано ростом предложения в этом сегменте. Собственники смягчают условия аренды и предлагают скидки, чтобы занять пустующие площади. Многим арендаторам это позволило переехать в более комфортные офисы.

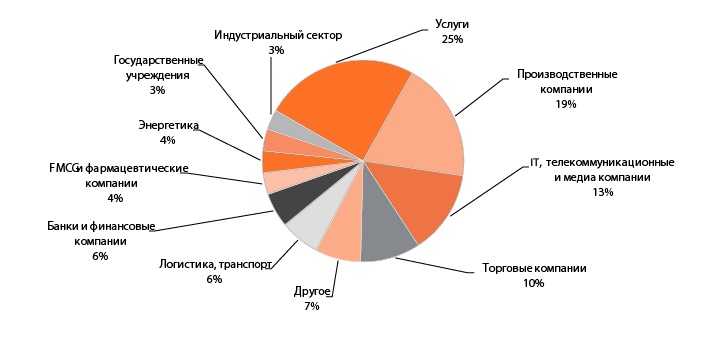

По количеству завершенных сделок с недвижимостью лидируют представители сферы услуг. На их долю приходится четверть всех операций на рынке. Незначительно (с 22% до 19%) сократилась доля производственных компаний. На третьем месте по объему спроса находятся IT и телекоммуникационные компании. От них за первый квартал 2015 поступило 13% обращений.

ВАКАНТНЫЕ ПЛОЩАДИ

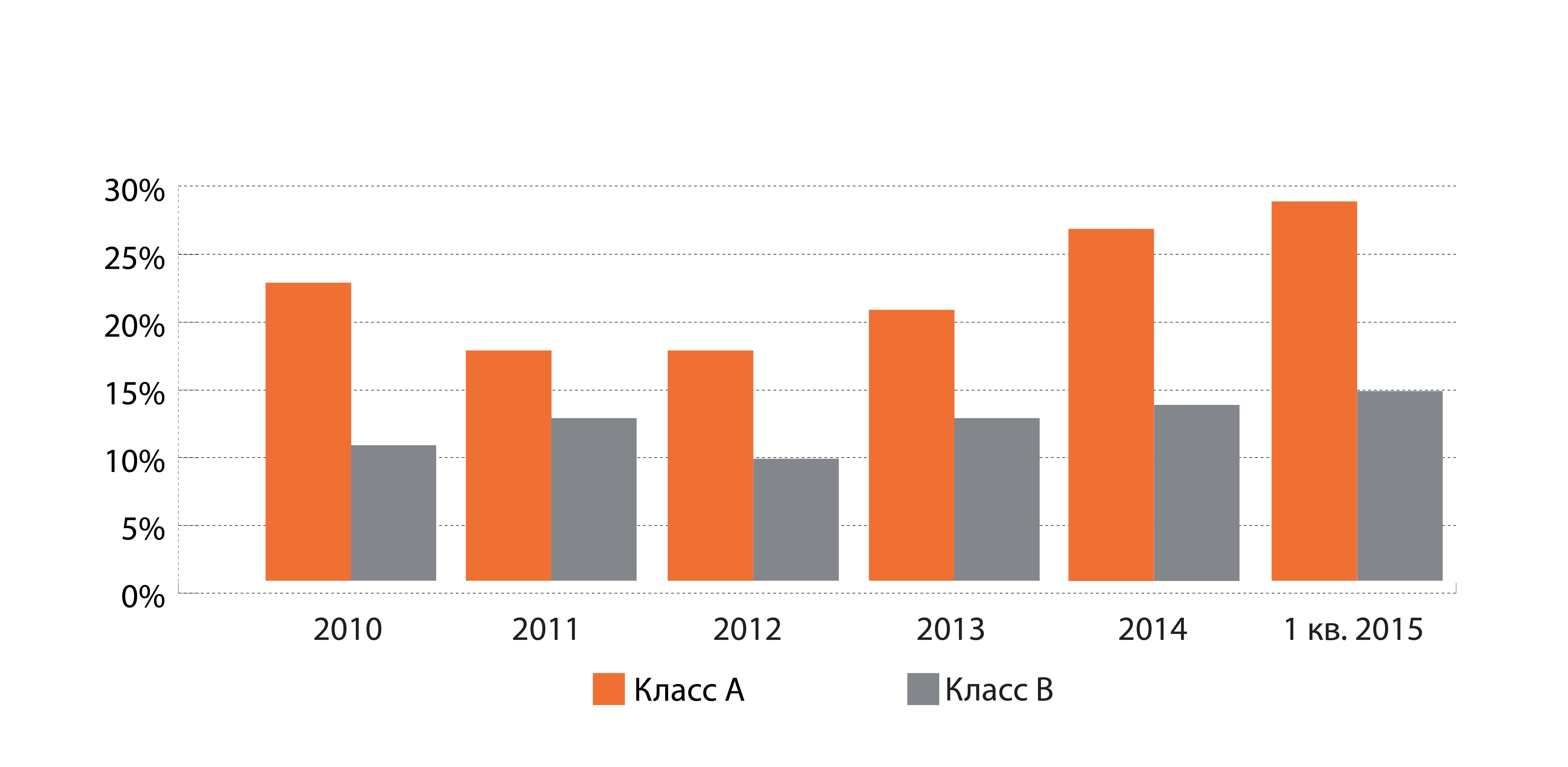

В конце марта 2015 в Москве пустовало 3 млн. м² офисных помещений. Это 17,1% от общего объема рынка. Из них почти 1 млн. м² (27,8%) вакантных площадей — в зданиях класса А.

По количеству вакантных офисных помещений лидирует район «ЗАО до ЧТК». Здесь пустует 78% офисов класса А и 34% — класса B. В центре Москвы доля вакантных площадей выросла на 5% в классе А и на 1% в классе B. По итогам 1 квартала 2015 года в центре оставались свободными 19% и 10% помещений классов A и B соответственно.

| Район | Класс А | Класс Б |

| ЦАО | 19% | 10% |

| Москва-Сити | 40% | 8% |

| СВАО до ЧТК | 0% | 15% |

| СВАО после ЧТК | -* | 28% |

| ВАО до ЧТК | 44% | 10% |

| ВАО после ЧТК | -* | 4% |

| ЮВАО до ЧТК | 48% | 12% |

| ЮВАО после ЧТК | -* | 8% |

| ЮАО до ЧТК | 10% | 18% |

| ЮАО после ЧТК | -* | 16% |

| ЮЗАО до ЧТК | 48% | 13% |

| ЮЗАО после ЧТК | 32% | 14% |

| ЗАО до ЧТК | 78% | 34% |

| ЗАО после ЧТК | 7% | 24% |

| СЗАО до ЧТК | -* | 0% |

| СЗАО после ЧТК | 65% | 18% |

| САО до ЧТК | 17% | 9% |

| САО после ЧТК | 30% | 8% |

*в сегменте отсутствуют объекты данного класса.

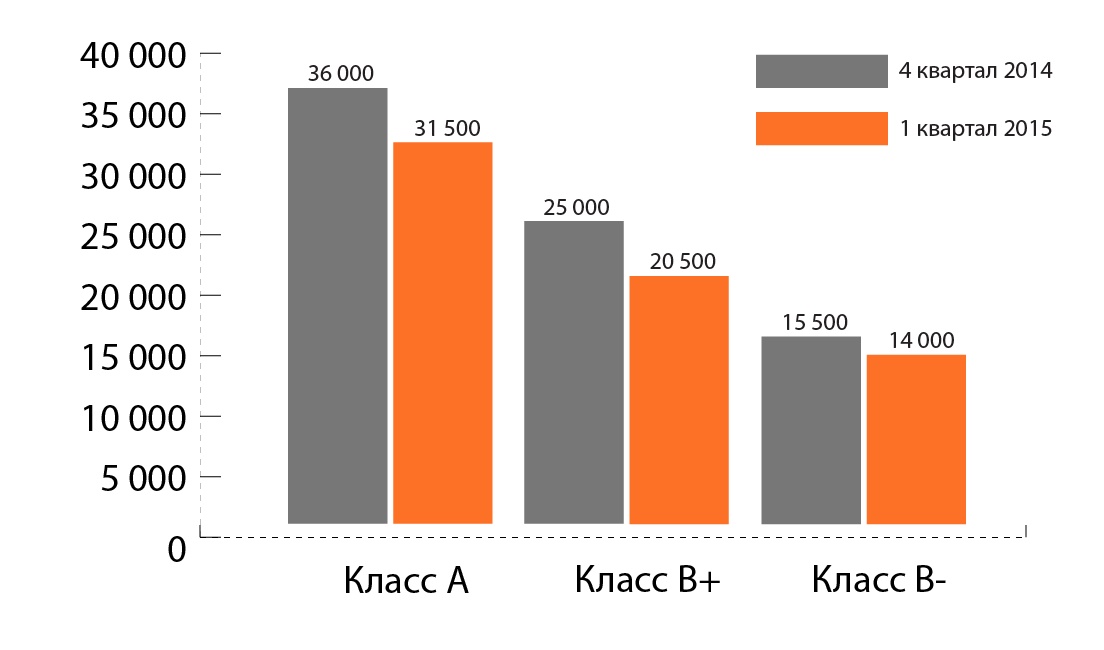

Рост объемов предложения и количества вакантных площадей повлияли на арендные ставки. За первый квартал 2015 года средняя стоимость аренды недвижимости классов A, B+ и B- упала на 12,5%, 18% и 10% соответственно.

В период кризиса, в конце 2014 года арендодатели начали переводить арендные ставки в рубли или применять условные единицы с фиксированным курсом. При нестабильной экономике собственникам приходится смягчать условия, чтобы минимизировать пустующие площади. Многие арендодатели предлагают валютные коридоры и арендные каникулы, чтобы сохранить арендаторов.

Наш специалист перезвонит Вам в течение 60 минут